- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Eine Restschuldversicherung soll den Verbraucher in Notfällen, wie beispielsweise bei Arbeitsunfähigkeit absichern und verbliebene Raten übernehmen, die der Verbraucher nicht länger begleichen kann. Banken bieten Verbrauchern, als Zusatzprodukt zum Kredit, oft auch eine Restschuldversicherung an. Falls der Kreditnehmer arbeitsunfähig oder arbeitslos wird oder verstirbt übernimmt die Versicherung unter bestimmten Voraussetzungen die ausstehenden Raten. Im Rahmen des Kreditantrags wird die Versicherungsprämie inklusive Vermittlungsprovision auf Ihre Nettokreditsumme aufgeschlagen. Diese Prämie zahlt Ihre Bank bei Vertragsbeginn, als einmalige Zahlung für die gesamte Laufzeit des Darlehens, vorab an die Versicherung. Aus diesem Grund müssen Sie als Kreditnehmer für die Versicherung Zinsen zahlen. Obwohl diese zusätzliche Absicherung zunächst sinnvoll klingt, ergeben sich in der Praxis häufig zusätzliche Kosten. Glücklicherweise ist eine Restschuldversicherung aber nicht zwingend. Sie können auch ohne diese Versicherung Kredite aufnehmen.

Ratenkredit mit Restschuldversicherung

- Die Restschuldversicherung übernimmt im Notfall Kreditraten

- Eine Restschuldversicherung ist nicht zwingend

- Die Versicherung lohnt sich nur bei der Aufnahme langfristiger Kredite

1. Achten Sie auf die Konditionen Ihrer Restschuldversicherung

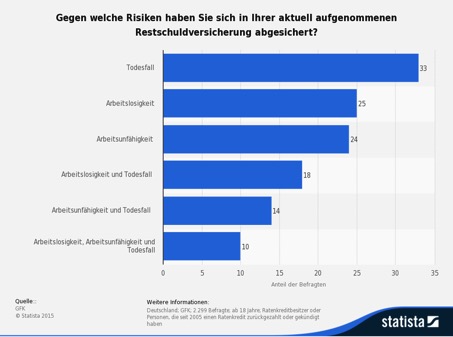

Mit einer Restschuldversicherung können Sie üblicherweise folgende Fälle versichern lassen: unvorhergesehene Arbeitslosigkeit, einen Unfall, Arbeitsunfähigkeit sowie den Tod des Kreditnehmers. Bevor Sie zusätzlich zu Ihrem Kreditvertrag eine Restschuldversicherung beantragen, sollten Sie sich einige Fakten bewusst machen. Wir haben für Sie die wichtigsten Eckpunkte einer Restschuldversicherung aufgelistet:

- Restschuld- oder Ratenschutzversicherungen sind nicht standardisiert. Aus diesem Grund gibt es keine Prozentzahlen oder feste Größen, die Sie als Verbraucher schon vor dem Abschluss der Versicherung kennen können. Stattdessen müssen Sie sich vor Vertragsabschluss genau über die Konditionen der neuen Versicherung informieren.

- Die Restschuldversicherungen sind zahlen wegen Ausschlussklauseln in vielen Fällen nicht. Auch über die Versicherungsbedingungen sollten Sie sich im Voraus gut informieren.

- Wichtige Kriterien sind vor Allem die versicherten Bereiche, wie zum Beispiel Arbeitsunfähigkeit oder Tod sowie die Kosten dieser Versicherung. Wichtig sind aber auch Ausschlusskriterien, nach deren Eintreten Sie keine Versicherungsleistungen erhalten und die Kündigungsfrist.

- Die Versicherungsprämie samt Vermittlungskosten entrichten Sie als Einmalbetrag bei Vertragsbeginn. Dadurch erhöhen sich die Kreditsumme und somit auch die Zinsen. Diese Kosten sind nicht im Effektivzins angegeben. Dadurch wird es schwer, den tatsächlichen Preis des Darlehens bei Versicherungsabschluss nachzuvollziehen. Es ist möglich, dass sich der Effektivzins dadurch mehr als verdoppelt.

- Sie können den Vertrag nicht kündigen, so lange Sie nicht selbst Versicherungsnehmer, sondern nur eine versicherte Person sind.

Festzuhalten ist somit, dass Sie bei Ratenkrediten keine Restschuld- oder Ratenschutzversicherung abschließen sollten, es sei denn die Kreditsumme ist sehr hoch und deren Rückzahlung wäre im Notfall existenzbedrohend. Eine Versicherung lohnt sich nur bei hohen Beträgen und langfristigen Krediten.

Eine Option – Santander Ratenschutzversicherung

2. Holen Sie das Beste aus Ihrer Restschuldversicherung heraus

Falls Sie sich für die Beantragung einer Restschuldversicherung entschieden haben, sollten Sie einige Punkte beachten, um keine allzu hohen Kosten entstehen zu lassen. Zusätzlich können Sie sich noch in unserem Ratgeber Die Kreditverhandlung: So bereiten Sie sich vor über Verhandlungstipps im Beratungsgespräch informieren.

- Sie können die Versicherung in der Regel außerordentlich kündigen, wenn Sie umschulden oder den Betrag vorzeitig zurückzahlen. Die Bank erstattet Ihnen dann den anteilig nicht verbrauchten Einmalbetrag für die Restlaufzeit.

- Sie können die Versicherung auch zu einer bestimmten Frist kündigen, wenn das Ihr Vertrag vorsieht. Der übrige Einmalbetrag wird dann dem Kreditkonto gutgeschrieben. Häufig müssen Sie jedoch Abschlusskosten von bis zu 400 Euro zahlen, sobald Sie aus dem Vertrag aussteigen.

- War Ihr Vertrag oder die Widerrufserklärung fehlerhaft, erhalten Sie zusätzlich mindestens die Hälfte der bisher gezahlten Prämien zurück. War der Zinssatz höher als marktüblich, werden Ihnen zu viel gezahlte Zinsen ebenfalls rückerstattet.

Die Kündigungsfrist spielt neben den generellen Kosten der Restschuldversicherung und den Abschlussklausel eine besonders wichtige Rolle für den Verbraucher. Wichtig ist es hierfür auch, dass Sie nicht nur als versicherte Person im Vertrag stehen, sondern auch Versicherungsnehmer sind. Andernfalls lässt sich die Kündigung nicht durchführen.

Abgedeckte Risiken der Restschuldversicherung

3. Fazit

Eine Restschuldversicherung lohnt sich nur, falls Sie einen längerfristigen Kredit mit einem hohen Betrag planen. Andernfalls übersteigen die Kosten für die zusätzliche Versicherung und die, durch sie entstehenden, erhöhten Zinsen, den Nutzen die sie für den Verbraucher bringt. Besonderes Gewicht sollten Sie bei der Auswahl Ihrer Restschuldversicherung auf die Kosten sowie die Ausschlussklauseln und die Möglichkeit einer ordentlichen Kündigung legen.

Eine Restschuldversicherung lohnt sich nur, falls Sie einen längerfristigen Kredit mit einem hohen Betrag planen. Andernfalls übersteigen die Kosten für die zusätzliche Versicherung und die, durch sie entstehenden, erhöhten Zinsen, den Nutzen die sie für den Verbraucher bringt. Besonderes Gewicht sollten Sie bei der Auswahl Ihrer Restschuldversicherung auf die Kosten sowie die Ausschlussklauseln und die Möglichkeit einer ordentlichen Kündigung legen.

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen