- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen

Hausfrauenkredite waren einst Darlehen, die von Banken an Hausfrauen ohne nennenswertes eigenes Einkommen vergeben wurden. Zurückbezahlt wurden sie aus dem Einkommen des Gatten. Heute ist der Hausfrauenkredit eine weitgehend ausgestorbene Spezies. Nicht nur weil es weniger Hausfrauen gibt, sondern auch weil die Banken deutlich zurückhaltender bei der Vergabe geworden sind. Wer heute noch einen Hausfrauenkredit sucht, sollte fünf Fakten wissen und sich vor Betrügern in Acht nehmen.

smavaJetzt einen Kredit beim Testsieger smava beantragenWas ist ein Hausfrauenkredit?

Noch bis in die 1980er Jahre war es in vielen Haushalten üblich, dass sich um die Regelung der Finanzen ausschließlich der Mann kümmerte. Das war lange Zeit sogar gesetzlich festgeschrieben, Frauen konnten laut Bürgerlichem Gesetzbuch nicht eigenständig über größere Beträge des Vermögens verfügen, selbst dann nicht, wenn sie das Geld in die Ehe eingebracht hatten.

Deshalb war die Einführung des Hausfrauenkredits einst fast eine kleine Revolution. Frauen konnten selbst Geld bei der Bank leihen, zurückgezahlt wurde es aber freilich meist aus dem Einkommen des Ehemanns. Bei der Antragstellung wollten Banken deshalb oft auch die Steuerklasse der Frau wissen. Hatte sie ein geringes Einkommen und die Lohnsteuerklasse fünf, dann verdiente der Ehemann offenbar deutlich mehr. War sie in der Steuerklasse vier, dann hatte der Partner offenbar auch keinen deutlich höheren Lohn.

Deshalb war die Einführung des Hausfrauenkredits einst fast eine kleine Revolution. Frauen konnten selbst Geld bei der Bank leihen, zurückgezahlt wurde es aber freilich meist aus dem Einkommen des Ehemanns. Bei der Antragstellung wollten Banken deshalb oft auch die Steuerklasse der Frau wissen. Hatte sie ein geringes Einkommen und die Lohnsteuerklasse fünf, dann verdiente der Ehemann offenbar deutlich mehr. War sie in der Steuerklasse vier, dann hatte der Partner offenbar auch keinen deutlich höheren Lohn.

Seitdem hat sich viel verändert. Fünf Fakten sollte deshalb kennen, wer einen Hausfrauenkredit aufnehmen will.

Fakt1: Hausfrauenkredite gibt es kaum noch

Heute ist nicht nur die Nur-Hausfrau selten geworden, wer ohne eigenes oder mit geringem Einkommen ein Darlehen aufnehmen will, der hat es bei den Banken schwer. Das ist nicht nur die Folge einer geänderten Geschäftspolitik, sondern vor allem von regulatorischen Vorgaben. Geldinstitute sind gesetzlich verpflichtet die Bonität der Antragsteller sorgfältig zu überprüfen. So soll vermieden werden, dass Kreditnehmer in die Schuldenfalle schlittern.

Heute ist nicht nur die Nur-Hausfrau selten geworden, wer ohne eigenes oder mit geringem Einkommen ein Darlehen aufnehmen will, der hat es bei den Banken schwer. Das ist nicht nur die Folge einer geänderten Geschäftspolitik, sondern vor allem von regulatorischen Vorgaben. Geldinstitute sind gesetzlich verpflichtet die Bonität der Antragsteller sorgfältig zu überprüfen. So soll vermieden werden, dass Kreditnehmer in die Schuldenfalle schlittern.

Mehr Statistiken finden Sie bei Statista

Hinzu kommen Eigenkapitalvorschriften, nach denen riskante Darlehen mit besonders viel Eigenkapital abzusichern sind. Das macht die Kreditvergabe für die Bank teurer und damit unattraktiv. Denn um Gewinne zu machen und eine gute Eigenkapitalrendite zu erzielen müsste sie so hohe Zinsen verlangen, dass kaum noch jemand bereits wäre sie zu zahlen.

Fakt 2: Ehepartner haften nicht für die Schulden des anderen

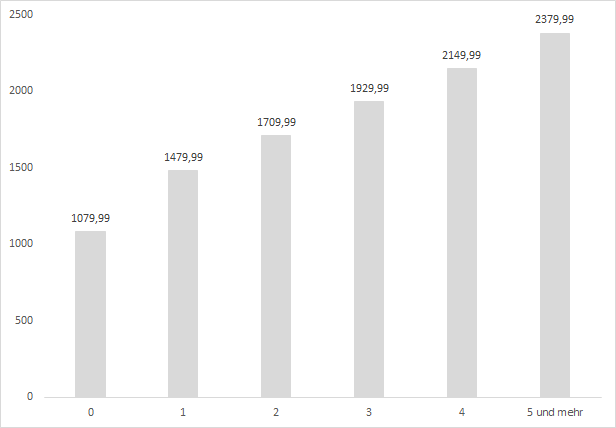

Das gilt auch, weil der Ehemann nicht automatisch für die Schulden der Ehefrau haftet. Wenn die Zahlungen ausbleiben, kann die Bank sich nicht einfach an den Partner wenden. Eine Hausfrau hat aber meist kein oder nur ein geringes Einkommen. Das Gehalt aus einem 450-Euro-Job beispielsweise liegt deutlich unter der Pfändungsfreigrenze.

Pfändungsfreigrenze nach Zahl der unterhaltspflichtigen Personen. Selbst ohne Kinder und andere Personen, für die man aufkommen muss, liegt die Grenze deutlich über dem maximalen Einkommen aus einem 450-Euro-Job. Quelle: Bundesgesetzblatt Jahrgang 2015 Teil I Nr. 16

Pfänden kann die Bank lediglich Vermögensgegenstände – und auch hier nur die der Ehefrau. Reicht das nicht aus um die Schulden zu bezahlen, bleibt nur die Privatinsolvenz und der Schuldner muss meist einen großen Teil des Darlehens abbezahlen.

Pfänden kann die Bank lediglich Vermögensgegenstände – und auch hier nur die der Ehefrau. Reicht das nicht aus um die Schulden zu bezahlen, bleibt nur die Privatinsolvenz und der Schuldner muss meist einen großen Teil des Darlehens abbezahlen.

Um ein attraktives Darlehen zu bekommen benötigt die Hausfrau deshalb zumindest einen Teilzeitjob. Eine Ausnahme sind Rentnerinnen, die eine ausreichend hohe Rente beziehen.

smavaJetzt einen Kredit beim Testsieger smava beantragen

Fakt 3: Vorsicht vor Betrügern

Auch seriöse Kreditvermittler wie creditolo schreiben auf ihrer Webseite: „Hausfrauenkredite gibt es im reinen Sinne dieses Wortes gar nicht mehr.“ Vor allem der oft nachgefragte Hausfrauenkredit ohne Schufa und Bonität ist unrealistisch.

Wo es kein Angebot gibt, da können nämlich auch Kreditvermittler nicht helfen. Vorsichtig sollte man deshalb bei Angeboten sein, die mit einem Hausfrauenkredit ohne Schufa und Bonität werben und dafür vorab eine Vermittlungsgebühr verlangen. Seriöse Vermittler wie creditolo oder Maxda machen immer zuerst ein unverbindliches und kostenloses Angebot.

Auch auf Plattformen wie Lendico, auxmoney oder Smava haben Personen ohne eigenes Einkommen schlechte Chancen. Denn natürlich wollen auch Privatanleger ihr Darlehen am Ende der Laufzeit mit Zinsen zurück haben. Meist werden Kreditanträge mit sehr schlechter Bonität bereits vom Plattformanbieter abgelehnt, der Darlehenswunsch wird also erst gar nicht online gestellt. Wer ein geringes Einkommen hat und freigeschaltet wird, der muss mit deutlich höheren Zinsen rechnen, sofern sich überhaupt genug Geldgeber finden.

Fakt 4: Kredit mit Ehepartner ist günstiger

Am einfachsten ist es für Hausfrauen – und Hausmänner – deshalb, das Darlehen mit dem Partner oder der Partnerin zusammen aufzunehmen. Das bedeutet nicht, dass der andere Part der Kreditnehmer wird und das Geld weiterverleiht. Vielmehr kann die Hausfrau selbst der Antragsteller sein und natürlich auch die ganze Kreditvergabe abwickeln.

Auch den bekannten easyCredit gibt es nur für Antragsteller mit festem und ausreichend hohem Einkommen. Hausfrauen und -männer brauchen deshalb einen Partner, um Geld beantragen zu können.

Nur falls das Darlehen nicht zurückgezahlt werden kann, kommt der Partner ins Spiel. Er muss dann die Restschuld übernehmen. Dafür sind bei dieser Variante auch meist die Zinsen niedriger, oft sogar niedriger, als wenn der erwerbstätige Partner das Darlehen alleine beantragt hätte.

Fakt 5: Pfandkredite können eine Alternative zum Hausfrauenkredit sein

Mit dem Partner ein Darlehen zusammen beantragen, das funktioniert natürlich nicht, wenn der gegen die Ausgabe ist. Oder wenn es eine Überraschung sein soll, beispielsweise eine gemeinsame Urlaubsreise als Weihnachtsgeschenk. Außerdem fühlt es sich einfach besser an, ein Darlehen ohne Hilfe vom Partner in Anspruch nehmen zu können.

Hier ist die einzige Chance meist ein Pfandkredit. Dabei wird ein wertvoller Gegenstand, meist Schmuck, beim Pfandleiher hinterlegt. Der schätzt den Wert und zahlt einen Teil davon als Kredit aus. Das Geld muss wie ein normales Darlehen mit Zinsen zurückgezahlt werden. Bleibt die Rückzahlung aber aus, kann das Leihhaus das Pfand versteigern. Aus dem Erlös werden die Restschuld getilgt und die Kosten der Versteigerung bezahlt. Bleibt Geld übrig, erhält es der Kunde.

Hier ist die einzige Chance meist ein Pfandkredit. Dabei wird ein wertvoller Gegenstand, meist Schmuck, beim Pfandleiher hinterlegt. Der schätzt den Wert und zahlt einen Teil davon als Kredit aus. Das Geld muss wie ein normales Darlehen mit Zinsen zurückgezahlt werden. Bleibt die Rückzahlung aber aus, kann das Leihhaus das Pfand versteigern. Aus dem Erlös werden die Restschuld getilgt und die Kosten der Versteigerung bezahlt. Bleibt Geld übrig, erhält es der Kunde.

Mittlerweile gibt es mit iPfand auch Anbieter, die einen Pfandkredit online anbieten. Das Pfand wird per Post an den Kreditgeber geschickt, das Geld wird auf ein Konto überwiesen. Wer sein Darlehen nicht mit dem Partner zusammen aufnehmen will, für den ist das meist die beste Alternative zum Hausfrauenkredit.

Fazit

Einen Hausfrauenkredit in der klassischen Form gibt es heute nicht mehr. Wer zumindest etwas Einkommen aus einer Teilzeittätigkeit oder einer Rente bekommt, der sucht am besten im Vergleichsrechner ein günstiges Angebot und reicht einen Kreditantrag ein. Ohne eigenes Einkommen helfen nur ein gemeinsames Darlehen mit dem Ehepartner oder ein Pfandkredit.

Einen Hausfrauenkredit in der klassischen Form gibt es heute nicht mehr. Wer zumindest etwas Einkommen aus einer Teilzeittätigkeit oder einer Rente bekommt, der sucht am besten im Vergleichsrechner ein günstiges Angebot und reicht einen Kreditantrag ein. Ohne eigenes Einkommen helfen nur ein gemeinsames Darlehen mit dem Ehepartner oder ein Pfandkredit.

Bilderquelle: shutterstock.com

- Kredite bereits ab 1.000€

- Kostenloser Kreditvergleich

- Kredit online beantragen