Geld lässt sich nicht nur von der Bank leihen, sondern auch von Privatleuten. Das ist oft einfacher und bei einer geringen Bonität auch manchmal die einzige Möglichkeit. Ein Privatkredit kann Abhilfe schaffen.

Geld lässt sich nicht nur von der Bank leihen, sondern auch von Privatleuten. Das ist oft einfacher und bei einer geringen Bonität auch manchmal die einzige Möglichkeit. Ein Privatkredit kann Abhilfe schaffen.

Ein Privatkreditvertrag sollte aber auf jeden Fall Pflicht sein, auch innerhalb der Familie,

Was noch bei einem Privatkreditvertrag zu beachten ist, erfahren Sie in unserem Ratgeber zum Thema Privatkreditvertrag.

1. Privatkredit – ist das legal?

Banken haben in Deutschland, wie in den meisten anderen Ländern auch, kein Monopol auf die Vergabe von Darlehen. Sogar große Kredite an Unternehmen werden oft nicht von Banken, sondern beispielsweise von Fonds im Rahmen eines Schuldscheindarlehens vergeben. Einige Unternehmen verleihen so viel Geld, dass man von Schattenbanken spricht, weil sie zwar offiziell keine Banken sind, aber teilweise Funktionen von Banken wahrnehmen.

Banken haben in Deutschland, wie in den meisten anderen Ländern auch, kein Monopol auf die Vergabe von Darlehen. Sogar große Kredite an Unternehmen werden oft nicht von Banken, sondern beispielsweise von Fonds im Rahmen eines Schuldscheindarlehens vergeben. Einige Unternehmen verleihen so viel Geld, dass man von Schattenbanken spricht, weil sie zwar offiziell keine Banken sind, aber teilweise Funktionen von Banken wahrnehmen.

Während diese Form des Geldverleihens von Finanzaufsichtsbehörden wie der BaFin wegen der geringen Regulierung kritisch gesehen und möglicherweise schon bald strenger reguliert wird, sind Darlehen von Privatleuten weitgehend unproblematisch, solange im Privatkreditvertrag die wichtigsten Fragen geregelt sind.

Meist sind es Familienangehörige oder Freunde, die einen Kredit vergeben. Auch hier ist es aber wichtig, dass die wichtigsten Eckdaten vertraglich festgehalten werden. Schließlich will niemand, dass eine gute Freundschaft wegen eines Kredits zerbricht.

2. Was im Privatkreditvertrag alles stehen muss

Ein Privatkreditvertag muss nicht seitenlang sein und alle Details regeln. Nur ein paar Formalitäten sind wichtig, nämlich

- Name und Anschrift aller Beteiligten

- Kredithöhe

- Zinsen und deren Berechnung

- Laufzeit beziehungsweise Ratenhöhe

- Sonderkündigungs- und Tilgungsrecht

- Vorgehen bei Verzug

- Eventuell zusätzliche Regelungen, beispielsweise Pfand oder Grundschuld

Name und Anschrift muss im Privatkreditvertrag enthalten sein

Der Name und die Anschrift der Beteiligten sind wichtig, um später auch festzustellen wer überhaupt den Vertrag abgeschlossen hat. Auch die Aufnahme des Geburtsdatums kann hilfreich sein. Klar benannt sollte dabei natürlich sein, wer Kreditnehmer und wer Kreditgeber ist.

Kredithöhe

Natürlich muss unbedingt im Privatkreditvertrag stehen, wie viel Geld verliehen wurde. Wer das Geld bar übergibt sollte sich das schriftlich bestätigen lassen. Idealerweise wird das Geld aber überwiesen, dann lässt sich klar nachvollziehen, dass die vereinbarte Summe tatsächlich ausgezahlt wurde. Und der Geldgeber spart sich die vor allem unter Freunden und Verwandten oft als peinlich empfundene Bitte, denn Empfang der Summe zu quittieren.

Natürlich muss unbedingt im Privatkreditvertrag stehen, wie viel Geld verliehen wurde. Wer das Geld bar übergibt sollte sich das schriftlich bestätigen lassen. Idealerweise wird das Geld aber überwiesen, dann lässt sich klar nachvollziehen, dass die vereinbarte Summe tatsächlich ausgezahlt wurde. Und der Geldgeber spart sich die vor allem unter Freunden und Verwandten oft als peinlich empfundene Bitte, denn Empfang der Summe zu quittieren.

Zinsen

Auch die Höhe der Zinsen sollte im Privatkreditvertrag festgelegt werden. Wichtig ist dabei, dass angegeben wird, auf welchen Zeitraum sich der Zinssatz bezieht, also beispielsweise 2,0 Prozent pro Jahr. Auch die Berechnung muss geregelt sein. Werden die Zinsen nur auf den zum Zinstermin noch offenen Kreditbetrag berechnet oder wird ein Durchschnitt herangezogen?

Ein Beispiel: Ein Kredit wurde über 5.000 Euro aufgenommen. Vertraglich wurde vereinbart, dass monatlich 0,5 Prozent Zinsen gezahlt werden müssen und die Zinsen am letzten Tag des Monats berechnet werden. Am 30. überweist der Schuldner 100 Euro zurück, die Restschuld beträgt also noch 4.900 Euro. Werden die Zinsen nur auf den am Zinsstichtag noch offenen Betrag gezahlt, werden 0,5 Prozent Zinsen auf 4.900 Euro fällig. Das wären 24,50 Euro Zinsen.

Alternativ lässt sich auch ein Durchschnitt ausrechnen. An 29 Tagen betrug die Schuld demnach 5.000 Euro, an zwei nur 4.900. Das ergibt eine durchschnittliche Kredithöhe von 4993,55 Euro ((5.000*29+4.900*2)/31). Dann fallen 24,97 Euro an Zinsen an.

auxmoneyJetzt direkt Auxmoney Kreditangebot anfordern

Eine einfache Lösung ist, dass ein fester Zins- und Tilgungstermin vereinbart wird. Demnach werden die Zinsen immer am letzten Tag des Monats berechnet. Tilgung und Zinszahlung erfolgen in der ersten Woche dannach, eine vorher geleistete Zahlung gilt als erst in dieser Woche überwiesen. Die Zinsen sollten beide Seiten, also Gläubiger und Schuldner, im Blick haben. Wenn die Berechnung Aufgabe des Gläubigers ist, muss das auch so im Privatkreditvertrag stehen.

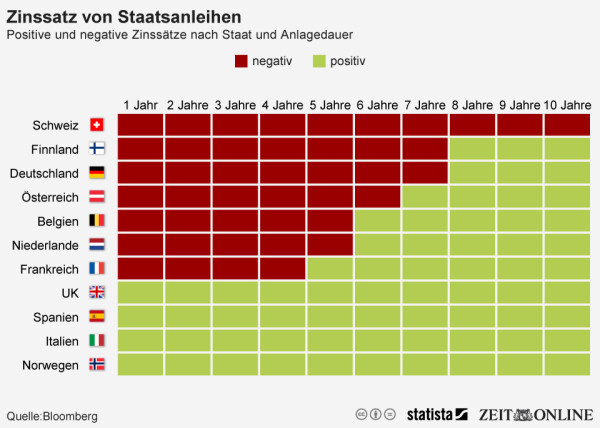

Akuell sind die Zinsen niedrig. Negative Zinsen gibt es aber nur bei Staatsanleihen von als besonders sicher geltenden Ländern. Quelle: Statista

Auch die Angabe des effektiven Jahreszinses gehört dazu. Ist ein monatlicher Zinssatz festgelegt, ist der Jahreszins nicht einfach das Zwölffache des Monatszinses, sondern es müssen auch die Zinseszinsen berücksichtigt werden. Das gilt auch dann, wenn die Zinsen monatlich vom Schuldner gezahlt werden. Den Jahreszins errechnet man, indem man den Prozentsatz zunächst durch 100 teilt, also 0,01 statt 1,0 Prozent oder 0,005 statt 0,5 Prozent schreibt. Dann wird dazu 1,00 addiert. Diese Summe, beispielsweise 1,005 bei 0,5 Prozent Zinsen pro Monat, wird dann hoch zwölf gerechnet. Die zwölf steht dabei für die Anzahl der Monate. Würden die Zinsen pro Halbjahr berechnet, müsste der Zinssatz hoch zwei gerechnet werden, da es pro Jahr zwei Halbjahre gibt. Einfach geht das in Tabellenkalkulationsprogrammen wie Excel oder Open Office, dort lautet die Formal für einen Zinssatz von 0,5 Prozent pro Monat beispielsweise =potenz(1,005;12). Vom Ergebnis wird dann wieder 1,0 abgezogen und der Zins wird in Prozent (Prozent = pro Hundert) umgerechnet, indem man das Ergebnis mit 100 multipliziert. In unserem Fall also 1,062 – 1 = 0,062 = 6,2 Prozent.

Auch die Angabe des effektiven Jahreszinses gehört dazu. Ist ein monatlicher Zinssatz festgelegt, ist der Jahreszins nicht einfach das Zwölffache des Monatszinses, sondern es müssen auch die Zinseszinsen berücksichtigt werden. Das gilt auch dann, wenn die Zinsen monatlich vom Schuldner gezahlt werden. Den Jahreszins errechnet man, indem man den Prozentsatz zunächst durch 100 teilt, also 0,01 statt 1,0 Prozent oder 0,005 statt 0,5 Prozent schreibt. Dann wird dazu 1,00 addiert. Diese Summe, beispielsweise 1,005 bei 0,5 Prozent Zinsen pro Monat, wird dann hoch zwölf gerechnet. Die zwölf steht dabei für die Anzahl der Monate. Würden die Zinsen pro Halbjahr berechnet, müsste der Zinssatz hoch zwei gerechnet werden, da es pro Jahr zwei Halbjahre gibt. Einfach geht das in Tabellenkalkulationsprogrammen wie Excel oder Open Office, dort lautet die Formal für einen Zinssatz von 0,5 Prozent pro Monat beispielsweise =potenz(1,005;12). Vom Ergebnis wird dann wieder 1,0 abgezogen und der Zins wird in Prozent (Prozent = pro Hundert) umgerechnet, indem man das Ergebnis mit 100 multipliziert. In unserem Fall also 1,062 – 1 = 0,062 = 6,2 Prozent.

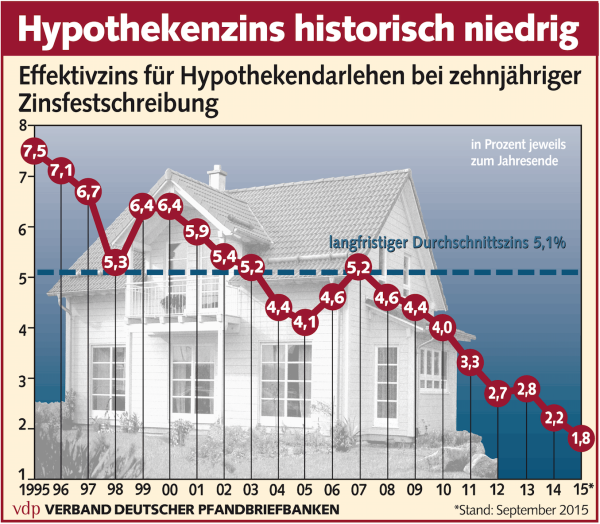

Werden beim Privatkredit Zinsen vereinbart, sollten auch hier besicherte Darlehen wie Immobilienkredite mit Grundschuld günstiger sein. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Am einfachsten ist natürlich ein Verzicht auf Zinsen. Auf manchen Ratgeberseiten liest man, dann könnten Schenkungssteuern anfallen. Die Sorge ist in den meisten Fällen aber unbegründet, denn die Freibeträge liegen relativ hoch. Selbst wenn der Kreditgeber nicht mit dem Gläubiger verwandt ist, beträgt der Freibetrag 20.000 Euro, bei Schenkungen von Eltern an Kinder sind es sogar 100.000 Euro. Das bezieht sich wohlgemerkt nicht auf die Höhe des Darlehens, sondern die Zinsersparnis gegenüber dem Marktzins. Wer 10.000 Euro verleiht, die nach einem Jahr zinslos in einer Rate zurückgezahlt werden, der hätte bei einem angenommenen Marktzins von 5,0 Prozent 500 Euro Zinsen verschenkt.

Tilgung und Vertragslaufzeit

Auch die monatliche Tilgung sollte festgelegt sein. Daraus ergibt sich dann immer auch die Laufzeit. Auch hier gibt es zwei Möglichkeiten. Bei Ratenkrediten üblich ist eine feste Rate. Da die Zinsen mit der Restschuld sinken, steigt die Tilgung. Am einfachsten lässt sich das in einem Tabellenkalkulationsprogramm durchspielen.

Auch die monatliche Tilgung sollte festgelegt sein. Daraus ergibt sich dann immer auch die Laufzeit. Auch hier gibt es zwei Möglichkeiten. Bei Ratenkrediten üblich ist eine feste Rate. Da die Zinsen mit der Restschuld sinken, steigt die Tilgung. Am einfachsten lässt sich das in einem Tabellenkalkulationsprogramm durchspielen.

Alternativ kann auch eine feste Tilgungsrate vereinbart werden. Das bedeutet natürlich für den Kreditnehmer, dass er am Anfang besonders viel überweisen muss. Weil die Zinsen nach jeder Tilgung weniger werden, sinkt auch die Gesamtrate bestehend aus Zins plus Tilgung.

Alternativ lässt sich für das erste Jahr auch eine niedrigere Tilgung vereinbaren als für das zweite und der Effekt so etwas ausgleichen. Für den Kreditnehmer ist aber meistens eine feste Rate bequemer.

Sondertilgungen und Vorgehen bei Verzug

Gerade bei Darlehen von Freunden oder Verwandten sollten kostenlose Sondertilgungen möglich sein. Festgelegt sollte aber auch sein, was im umgekehrten Fall passiert, wenn der Schuldner beispielsweise mal eine Rate nicht zahlen kann. Im Vertrag könnte beispielsweise stehen, dass der Schuldner pro Jahr das Recht auf eine Ratenpause hat.

Gerade bei Darlehen von Freunden oder Verwandten sollten kostenlose Sondertilgungen möglich sein. Festgelegt sollte aber auch sein, was im umgekehrten Fall passiert, wenn der Schuldner beispielsweise mal eine Rate nicht zahlen kann. Im Vertrag könnte beispielsweise stehen, dass der Schuldner pro Jahr das Recht auf eine Ratenpause hat.

Geregelt muss aber im Privatkreditvertrag auch sein, was im Fall eines Zahlungsverzugs passiert. Üblich ist dann die Berechnung von Verzugszinsen. Auch Mahngebühren sind erlaubt, sie müssen sich aber im üblichen Rahmen bewegen. 5,00 Euro je Mahnung sind also kein Problem, eine Mahngebühr von 100,00 Euro würde vom Gericht sicher beanstandet.

auxmoneyJetzt direkt Auxmoney Kreditangebot anfordern

Pfand, Grundschuld und Schuldanerkenntnis

Im Privatkreditvertrag können auch unterschiedliche Regelung zur Absicherung aufgenommen werden, beispielsweise ein Pfand. Auch eine Grundschuld kann im Grundbuch eingetragen werden. Ein weiterer Weg zur Absicherung ist ein notarielles Schuldanerkenntnis mit Vollstreckungsunterwerfung. Dann muss vor einer Zwangsvollstreckung kein gerichtliches Verfahren eingeleitet werden. Allerdings ist dazu ein Notar nötig, der hohe Gebühren verlangt. Sinnvoll ist das deshalb nur bei höheren Beträgen.

3. Privatkreditvertrag bei Krediten über Online-Plattformen

Keine Gedanken muss ich machen, wer ein Darlehen über eine Kreditvermittlungsplattform wie auxmoney, Smava oder Lendico aufnimmt. Dort gibt es feste Regelungen, zumal mitunter auch Banken zwischengeschaltet sind. Die Kreditvergabe erfolgt dann beispielsweise durch eine Bank, die das Geld wiederum vom eigentlichen Darlehensgeber erhält und die Zinsen minus einen Abschlag an diesen weiterleitet.

Keine Gedanken muss ich machen, wer ein Darlehen über eine Kreditvermittlungsplattform wie auxmoney, Smava oder Lendico aufnimmt. Dort gibt es feste Regelungen, zumal mitunter auch Banken zwischengeschaltet sind. Die Kreditvergabe erfolgt dann beispielsweise durch eine Bank, die das Geld wiederum vom eigentlichen Darlehensgeber erhält und die Zinsen minus einen Abschlag an diesen weiterleitet.

4. Fazit: Privatkreditvertrag muss nur wenige Angaben enthalten

Nur wenige Angaben sind in einem Privatkreditvertrag nötig. Wichtig sind vor allem die Festlegungen zur Höhe der Zinsen. Wann werden Zinsen in welcher Höhe fällig? Und wie werden die Zinsen berechnet, wenn in der Zwischenzeit eine Tilgung erfolgte? Nur für den Restkreditbetrag oder für den durchschnittlichen Schuldenstand im Monat? Das Problem fällt natürlich weg, wenn ein zinsloses Darlehen vereinbart wurde – oder eine Kreditplattform wie auxmoney eingeschaltet wurde.

Nur wenige Angaben sind in einem Privatkreditvertrag nötig. Wichtig sind vor allem die Festlegungen zur Höhe der Zinsen. Wann werden Zinsen in welcher Höhe fällig? Und wie werden die Zinsen berechnet, wenn in der Zwischenzeit eine Tilgung erfolgte? Nur für den Restkreditbetrag oder für den durchschnittlichen Schuldenstand im Monat? Das Problem fällt natürlich weg, wenn ein zinsloses Darlehen vereinbart wurde – oder eine Kreditplattform wie auxmoney eingeschaltet wurde.

auxmoneyJetzt direkt Auxmoney Kreditangebot anfordern

Bilderquelle: shutterstock.com